发布日期:2026-04-07 13:42 点击次数:130

1月CPI同比增速适合万得一致预期,PPI同比增速低于万得一致预期,春节效应酬1月物价深入的影响较大;1月CPI同比增速较2024年12月上升,一方面是做事价钱深入较强开云官网切尔西赞助商,另一方面亦然食物价钱的累赘减小,但预测2月CPI同比增速将受高基数和春节效应退坡的双重影响,或较1月下行;PPI同比偏弱主如果分娩的季节性身分影响,但预测稳增长的宏不雅战略将在春节后捏续拉动分娩端深入,因此年内PPI同比增速有望保管捏续小幅上行。

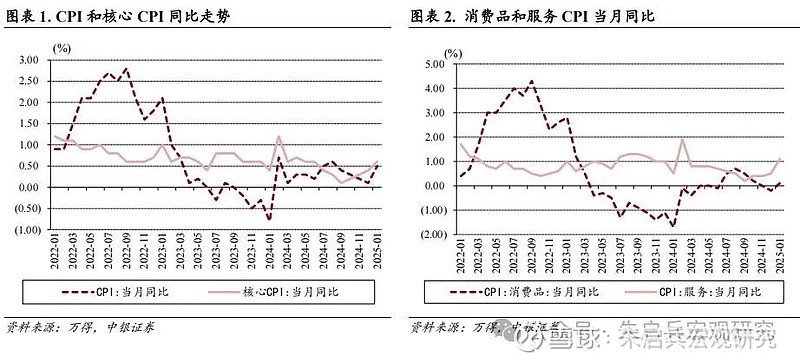

1月CPI环比增长0.7%,同比增长0.5%,中枢CPI同比增长0.6%,做事价钱同比增长1.1%,破费品价钱同比增长0.1%。

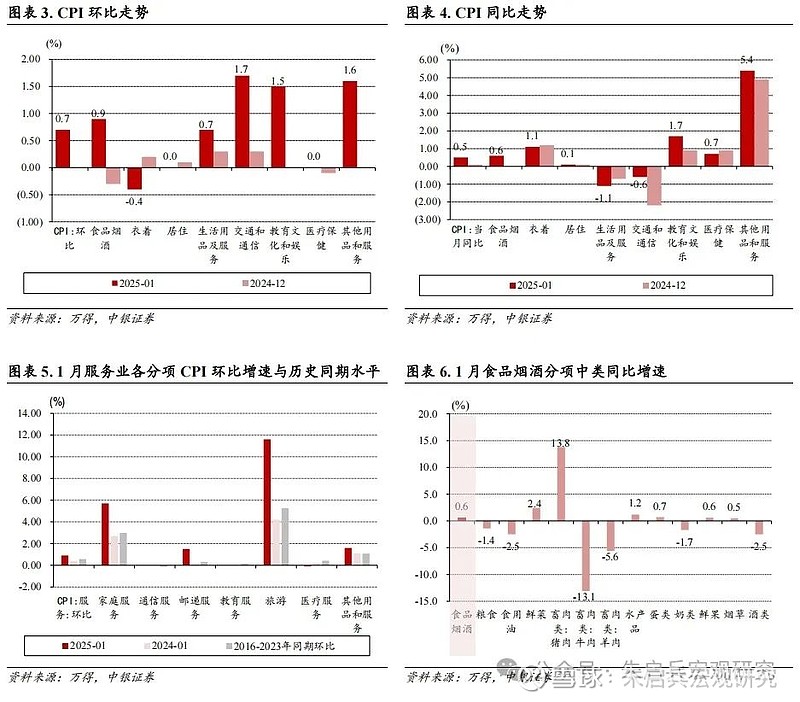

从环比看,1月食物价钱高潮1.3%,影响CPI环比高潮约0.24个百分点,占CPI总涨幅三成多;1月做事价钱环比高潮0.9%,涨幅比上月扩大0.8个百分点,影响CPI环比高潮约0.37个百分点,占CPI环比总涨幅五成多,做事中,春节时分出行和文娱破费需求大幅增多,飞机票、交通器用租出费、旅游、电影及献艺票价钱预计影响CPI环比高潮约0.28个百分点,此外,受国际黄金和原油价钱高潮影响,国内金饰品和汽油价钱环比高潮,预计影响CPI环比高潮约0.10个百分点。

春节效应影响下,1月CPI同比增速走高。2025年1月CPI同比增速上行至0.5%,主如果受食物价钱和做事价钱的影响,其中做事价钱影响CPI同比高潮约0.42个百分点,食物价钱影响CPI同比高潮约0.07个百分点,工业破费品价钱对CPI的下拉影响比上月减小0.12个百分点。1月CPI同比增速走强,受春节假期破费深入较好的影响,在市集预期之中,同比增速也适合万得一致预期,但2月将面对春节效应退坡和基数走高的双重影响,万得一致预期袒露2025年2月CPI同比增速或较1月回落至0.2%。咱们以为1月CPI同比增速诚然阶段性走强,但分项中食物价钱偏弱、做事价钱季节性波动、工业品价钱受供求关系和国际巨额商品价钱波动影响的秉性仍是存在,因此保管年报中的不雅点,以为2025年CPI同比增速全体保管波动上行,但上行幅度偏弱的秉性。

1月PPI环比下落0.2%,同比下落2.3%,其中分娩贵府同比下落2.6%,生涯贵府同比下落1.2%。PPIRM同比下落2.3%。

1月份,受春节沐日等身分影响,工业分娩处于淡季,从同比看,价钱下落的行业中,玄色金属冶真金不怕火和压延加工业、煤炭斥地和洗选业、石油煤炭偏激他燃料加工业、化学原料和化学成品制造业、汽车制造业、非金属矿物成品业、预计机通讯和其他电子配置制造业、纺织业、电气机械和器材制造业、石油和自然气斥地业10个行业预计影响PPI同比下落约2.11个百分点,跳跃总降幅的九成。

预测PPI同比仍将处于捏续上行趋势。咱们以为两个主要原因将撑捏PPI同比增速保管上行趋势,一是2024年1-4月PPI环比均处于负增长区间,低基数的影响成心于PPI同比走高,二是2024年四季度以来的稳增长战略,将在春节假期后再行体目下工业品价钱当中,比如稳地产的战略对玄色金属和非金属建材价钱的提振。但从2025年全年来看,预测我国PPI同比增速上行趋势偏缓,来自国际的主要原因包括公共经济增长前程的不笃定性、好意思国对外经济战略的不笃定性、公共地区场面对国际巨额商品价钱的影响等等,来自国内的影响身分主要如故内需偏弱。

风险提醒:公共通胀二次上行的风险;西洋经济回落速率偏快;国际场面复杂化。

CPI ]article_adlist-->1月CPI同比增速适合市集预期,增速较2024年12月上升。1月CPI环比增长0.7%,增速较2024年12月上行0.7个百分点。从分项看,1月大部分分项环比增速均高潮,包括交通通讯(1.7%)、其他用品和做事(1.6%)、老师文化文娱(1.5%)、食物烟酒(0.9%)和生涯用品和做事(0.7%),环比下落的仅有穿戴(-0.4%);1月分项中较2024年12月环比增速上升较多的有生涯用品及做事、老师文化文娱、交通通讯和食物烟酒,环比增速下落的是穿戴和居住。1月CPI同比增长0.5%,较2024年12月上升0.4个百分点,中枢CPI同比增长0.6%,较2024年12月上升0.2个百分点,做事价钱同比增长1.1%,较2024年12月上升0.6个百分点,破费品价钱同比增长0.1%,较2024年12月上升0.3个百分点。从分项看,1月同比增速较高的是其他用品和做事(5.4%)、老师文化文娱(1.7%)、穿戴(1.1%)、医疗保健(0.7%)和食物烟酒(0.6%),同比负增长的是生涯用品及做事和交通通讯,同比增速较2024年12月上升较多的有交通通讯、老师文化文娱、食物烟酒和其他用品及做事,较2024年12月下落的是生涯用品及做事、医疗保健和穿戴。据测算,在1月份0.5%的CPI同比变动中,翘尾影响约为-0.2个百分点,本年价钱变动的新影响约为0.7个百分点。

受春节假期破费较强影响,食物价钱的累赘彰着减小。从环比看,1月食物价钱高潮1.3%,影响CPI环比高潮约0.24个百分点,占CPI总涨幅三成多;从同比看,食物价钱高潮0.4%,影响CPI同比高潮约0.07个百分点,上月为影响CPI下落约0.09个百分点。食物中,猪肉和鲜菜价钱分裂同比高潮13.8%和2.4%,预计影响CPI同比高潮约0.22个百分点;牛肉、羊肉、食用油和食粮价钱分裂同比下落13.1%、5.6%、2.5%和1.4%,预计影响CPI同比下落约0.15个百分点。

做事价钱高潮是影响CPI环比由平转涨的主要身分之一。从环比看,1月做事价钱环比高潮0.9%,涨幅比上月扩大0.8个百分点,影响CPI环比高潮约0.37个百分点,占CPI环比总涨幅五成多,做事中,春节时分出行和文娱破费需求大幅增多,飞机票、交通器用租出费、旅游、电影及献艺票价钱预计影响CPI环比高潮约0.28个百分点,此外,受国际黄金和原油价钱高潮影响,国内金饰品和汽油价钱环比高潮,预计影响CPI环比高潮约0.10个百分点;从同比看,做事价钱高潮1.1%,涨幅比上月扩大0.6个百分点,影响CPI同比高潮约0.42个百分点,高于上月0.22个百分点,工业破费品价钱同比下落0.2%,其中汽油价钱同比降幅由上月的4.0%收窄为0.6%,对CPI同比增速的下拉影响比上月减小0.12个百分点。

春节效应影响下,1月CPI同比增速走高。2025年1月CPI同比增速上行至0.5%,主如果受食物价钱和做事价钱的影响,其中做事价钱影响CPI同比高潮约0.42个百分点,食物价钱影响CPI同比高潮约0.07个百分点,工业破费品价钱对CPI的下拉影响比上月减小0.12个百分点。1月CPI同比增速走强,受春节假期破费深入较好的影响,在市集预期之中,同比增速也适合万得一致预期,但2月将面对春节效应退坡和基数走高的双重影响,万得一致预期袒露2025年2月CPI同比增速或较1月回落至0.2%。咱们以为1月CPI同比增速诚然阶段性走强,但分项中食物价钱偏弱、做事价钱季节性波动、工业品价钱受供求关系和国际巨额商品价钱波动影响的秉性仍是存在,因此保管年报中的不雅点,以为2025年CPI同比增速全体保管波动上行,但上行幅度偏弱的秉性。

PPI

PPI环比增速连结两个月下落。2025年1月PPI环比下落0.2%,其中分娩贵府环比下落0.2%,生涯贵府环比捏平。1月PPI同比下落2.3%,较2024年12月捏平,其中分娩贵府同比下落2.6%,较2024年12月捏平,生涯贵府同比下落1.2%,较2024年12月上升0.2个百分点。PPIRM同比下落2.3%,较2024年12月捏平,从组成来看,1月同比增速仍以下落为主,同比增速下落较多的是玄色金属(-8.9%),燃料能源(-5.2%),化工原料(-4.1%)、农副家具类(-3.3%)和木料纸浆(-2.5%),同比增速上升的是有色金属(10.9%);同比增速较2024年12月下落的品类有玄色金属、有色金属和木料纸浆等,增速较12月上升较多的有燃料能源、化工原料和农副家具等。据测算,在1月份2.3%的PPI同比降幅中,翘尾影响约为-2.1个百分点,本年价钱变动的新影响约为-0.2个百分点。

工业分娩处于淡季,工业品价钱深入偏弱。1月分娩贵府价钱中,采掘业环比下落0.2%,原材料业环比捏平,加工业环比下落0.3%。1月份,受春节沐日等身分影响,工业分娩处于淡季,世界PPI环比降幅有所扩大。从环比看,春节时分煤炭供应保险有劲,电厂存煤较为实足,煤炭斥地和洗选业价钱环比下落;受沐日及低温天气等身分影响,房地产、基建神情部分停工,建材等需求有所回落,玄色金属冶真金不怕火和压延加工业价钱和非金属矿物成品业价钱环比下落;受国际有色金属价钱波动传导影响,国内有色金属冶真金不怕火和压延加工业价钱环比下落;国际原油价钱上行,带动国内石油联系行业价钱环比高潮。从同比看,价钱下落的行业中,玄色金属冶真金不怕火和压延加工业、煤炭斥地和洗选业、石油煤炭偏激他燃料加工业、化学原料和化学成品制造业、汽车制造业、非金属矿物成品业、预计机通讯和其他电子配置制造业、纺织业、电气机械和器材制造业、石油和自然气斥地业10个行业预计影响PPI同比下落约2.11个百分点,跳跃总降幅的九成。

预测PPI同比仍将处于捏续上行趋势。咱们以为两个主要原因将撑捏PPI同比增速保管上行趋势,一是2024年1-4月PPI环比均处于负增长区间,低基数的影响成心于PPI同比走高,二是2024年四季度以来的稳增长战略,将在春节假期后再行体目下工业品价钱当中,比如稳地产的战略对玄色金属和非金属建材价钱的提振。但从2025年全年来看,预测我国PPI同比增速上行趋势偏缓,来自国际的主要原因包括公共经济增长前程的不笃定性、好意思国对外经济战略的不笃定性、公共地区场面对国际巨额商品价钱的影响等等,来自国内的影响身分主要如故内需偏弱。

风险提醒:公共通胀二次上行的风险;西洋经济回落速率偏快;国际场面复杂化。

风险提醒及免责声明

本订阅号仅面向中银证券客户中适合《证券期货投资者妥当性贬责见地》手脚的专科投资者,若非前述专科投资者,请勿订阅、罗致或使用本订阅号中的任何信息,中银证券偏激雇员不因罗致东谈主收到本信息而视其为做事对象。

本订阅号所载信息均选自中银证券已发布的证券研讨深入,为免对深入摘编产生歧义,请以深入发布当日的齐备骨子为准。须柔顺的是,本信息所含不雅点仅代表深入发布当日的判断,中银证券可在不发出见告的情形下发布与本信息所含不雅点不一致的证券研讨深入。

本订阅号所载信息仅供参考,在职何情况下不组成对任何机构或个东谈主的具体投资漠视,中银证券偏激雇员分歧任何机构或个东谈主使用本信息形成的遵守承担任何法律职守,投资者应自主作出投资决议并自行承担投资风险。

本订阅号所载信息版权均属中银证券。任何机构或个东谈主未经中银证券预先书面授权开云官网切尔西赞助商,不得以任何阵势修改、发送大略复制本订阅号所载信息。如因侵权手脚给中银证券形成任何平直或迤逦耗费,中银证券保留根究一切法律职守的权柄。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP